Projections macroéconomiques (Mars 2023)

Projections macroéconomiques (Mars 2023)

« Depuis notre prévision de décembre, nous observons une détente plus nette qu’anticipé des prix de l’énergie du fait de la combinaison d’un hiver à la météo clémente, des efforts de sobriété énergétique et des mesures européennes, l’ensemble ayant permis d’éviter une crise d’approvisionnement. Ces facteurs nous conduisent à réviser, sur 2023, à la baisse l’inflation et à la hausse la croissance dans nos projections de mars. À l’horizon 2024-2025, les projections sont peu modifiées. Ces projections, finalisées début mars, sont entourées d’une incertitude accrue du fait des tensions financières depuis le 10 mars.

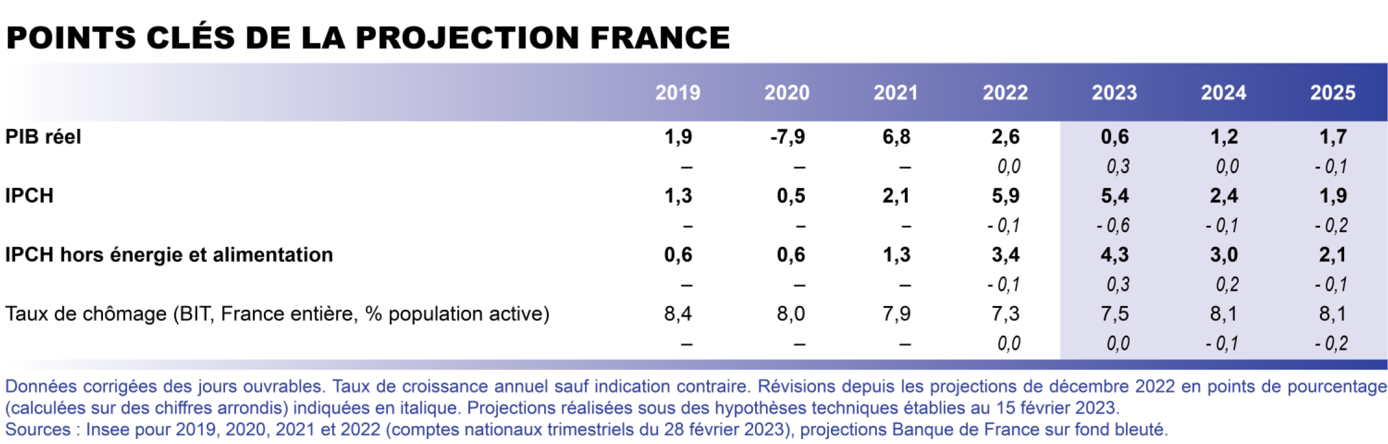

En 2022, les tensions sur les prix énergétiques et des matières premières ont provoqué une forte inflation qui a atteint 5,9 % en moyenne annuelle et même 7,0 % en glissement annuel au dernier trimestre. En 2023, l’inflation en France commencerait à se replier : les tensions sur les prix des matières premières y compris agricoles se sont fortement atténuées au cours des derniers mois et cette détente se poursuivrait. Dans ce contexte, l’inflation IPCH (indice des prix à la consommation harmonisé) totale connaîtrait un net reflux, même si des surprises au mois le mois sont toujours possibles, pour atteindre un glissement annuel de 3,8 % fin 2023. Avec un décalage dans le temps, sa composante moins volatile, l’IPCH hors énergie et alimentation, décroîtrait, mais dans de moindres proportions, pour atteindre 3,8 % fin 2023, contre 4,2 % fin 2022.

En 2024 et 2025, avec l’impact progressif du resserrement de la politique monétaire, qui a contribué à ancrer les anticipations d’inflation des agents économiques, l’inflation poursuivrait son net recul et reviendrait vers la cible de la Banque centrale européenne (BCE) de 2 %.

Le choc de prélèvement extérieur continue actuellement à peser sur les ménages et les entreprises françaises, mais son ampleur se réduit plus rapidement que ce que nous anticipions auparavant. Après le net ralentissement fin 2022, la croissance économique en France devrait d’abord rester légèrement positive, sur un rythme trimestriel autour de 0,1 %. Puis le rythme de la croissance augmenterait progressivement en fin d’année, et la croissance du PIB serait alors de 0,6 % en moyenne annuelle en 2023. Une fois passé le pic du prélèvement extérieur, la phase de reprise se renforcerait, avec des rythmes trimestriels autour de 0,4 % et une croissance en moyenne annuelle de 1,2 % en 2024 et 1,7 % en 2025

Le cycle de l’emploi, comme habituellement, serait décalé dans le temps. Après une très bonne dynamique de l’emploi en 2022, celui-ci serait ensuite un peu affecté avec retard par le ralentissement de l’activité, mais aussi, plus positivement, par le rétablissement des gains de productivité, actuellement bien inférieurs à leur tendance. Ce rétablissement reste toutefois incertain alors que l’emploi a régulièrement surpris à la hausse depuis trois ans.

À travers ces trois années, l’économie française confirmerait donc une certaine résilience de l’emploi, du pouvoir d’achat des ménages et du taux de marge des entreprises. Cette résilience a eu une contrepartie tenant au rôle joué par les finances publiques, qui pèse dans la durée sur le ratio d’endettement public en pourcentage du PIB. (..) »

Téléchargez le rapport dans son intégralité à partir du lien suivant :

https://publications.banque-france.fr/projections-macroeconomiques-mars-2023

Mise à jour : mai 2023